예금자 보호법 5천만원 1억 한도 이해하기

- 카드 및 금융상품

- 2022. 9. 13. 15:20

예금자 보호법은 은행 , 증권회사 등의 금융기관에 본인의 돈을 모아두는 고객들을 위한 제도이다. 정확하게는 은행 및 금융기관이 파산할 때 금융기관에서 발생한 문제가 더이상 커지지 않도록 하기 위해서 만든 제도이다

예금자 보호법에 의해 우리에게 익숙한 시중은행 , 각종 저축은행, 증권회사, 외국은행 국내지점, 보험회사, 농협중앙회 및 수협중앙회 등 에서는 5천만원을 보호받을 수 있다

또한 카카오뱅크 및 토스뱅크, 케이뱅크 등의 온라인 은행들에서도 5000만원을 예금자보호법으로 보호받을 수 있다. 참고로 토스뱅크 , 카뱅, K뱅크 모두 1금융권 은행에 속한다

* 1금융권 은행 종류 및 뜻

* 2금융권 은행 종류 및 뜻

* 3금융권 은행 종류 및 뜻

이번 글에서는 최근에 왜 예금자 보호법 보호 금액을 1억으로 상향하려고 하는지 살펴보고, 예금자 보호법 보호 한도 및 금액에 대해 구체적으로 예시를 들어가며 설명해보도록 하겠다

예금자 보호법

5천만원 1억

아직까지는 예금자보호법에 의해 5천만원만 보호받는다. 하지만, 최근에 예금자 보호금액을 1억까지 상향시켜야 한다는 얘기가 나왔다

예금자 보호법에 의해 보장되는 범위 및 한도는 2001년에 2000만원에서 5000만원으로 상향된 후 현재까지 동결되어 있는 상태다

우리나라 1인당 GDP (국내총생산)이 2001년부터 지금까지 약 3배나 뛰었고, 화폐가 그동안 엄청 풀렸음에도 불구하고 예금자 보호법 5천만원 보장 한도는 여전히 20년 전이랑 똑같은 것이다

* 세계 1인당 GDP 순위 정리 (GDP GNP 뜻)

* 세계 1인당 GNI 순위 정리

실제로 주변의 국가들에서 보호하고 있는 보장한도는 상당히 높은 편이다. 일본은 1000만엔으로 약 9700만원, 독일은 10만유로로 약 1억 3500만원, 선진국인 미국은 25만달러도 약 3억 3000만원까지 보호된다

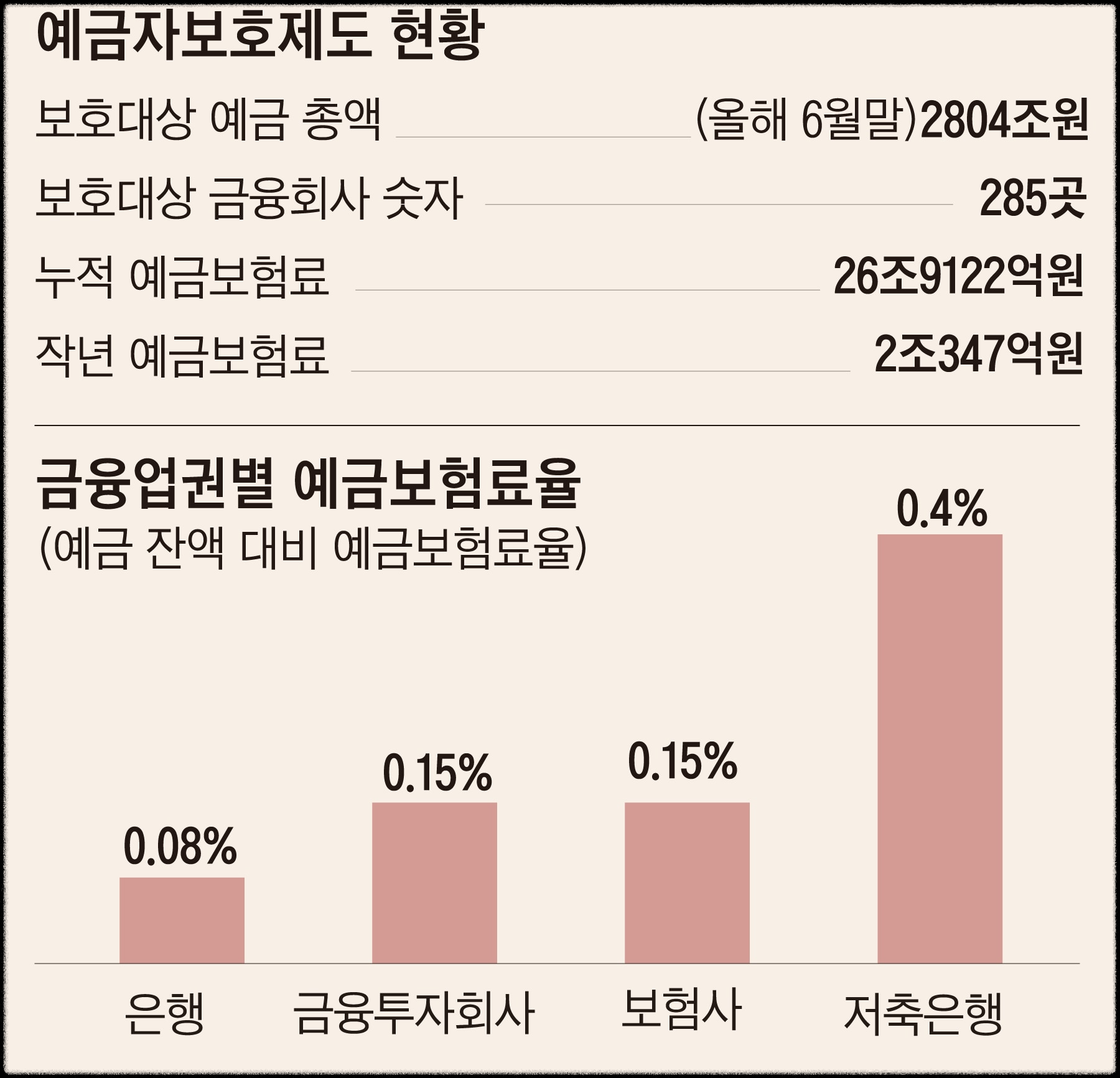

문제는 예금자 보호 한도를 5천만원에서 1억으로 상향시키기 위해서는 각 금융회사가 예금보험료를 인상해야 한다는 것이다. 금융기관에서 예금 보험료 인상을 하는 경우 이 비용이 고객에게 전가될 가능성이 높다

예금자 보호법

범위 한도 금액

예금자 보호법은 1인당 각 금융기관별로 5000만원 보장받는 것을 뜻한다. 그래서 같은 A은행에서 두개의 상품에 5천만원씩 저축하고 있어도 총 5천만원까지만 보호받을 수 있다

5천만원을 초과하는 금액에 대해서는 예금자 보호법에 의해 예금을 보호받지 못하는 것이다

그래서 저축하는 금액이 큰 경우에는 A 은행 , B은행 , C은행 ... 처럼 여러개의 금융기관에 나누어서 자금을 보호하게 된다. 하지만, 이렇게 나누어서 예금 및 적금을 하게 되면 너무 분산되기 때문에 고객 입장에서는 너무 복잡하게 느낄수가 있다

참고로 예금자 보호법이 나오면 항상 얘기가 나오는 것이 우체국 예금 , 적금 및 보험상품이다. 우체국은 예금자보호법에 의해 보장을 받는 곳은 아니지만, 정부에서 보장을 해주기 때문에 예금 및 적금을 보호받을 수 있다

우체국 많의 장점이라면 보호 범위 및 한도가 없다는 것이다. 우체국 예금, 적금, 보험상품에 10억이 있으면 10억을 모두 보호받을 수 있고 50억이 있다면 50억을 전부 보호받을 수 있다. 따라서 시중은행 예금자 보호법 한도가 너무 적게 느껴진다면 우체국 금융상품을 이용해보는 것도 좋은 선택이다

또 예금자보호법 한도에 대해 알아둬야 할 것이 하나 있다. 바로 이름이 같더라도 법인이 다르면 다른 금융기관으로 취급을 한다는 점이다

예를 들어 A 새마을금고에 5천만원, C 새마을금고에 5천만원을 예금 또는 적금하는 경우 5000만원만 보호받을 수 있다고 생각하는 사람들이 많다. 하지만, 이름이 같더라도 법인이 다른 금융기관이라면 다른 금융기관으로 취급되어 각각 5천만원을 보호받을 수 있다

따라서 본인이 이름이 같은 금융기관에 따로 예금 및 적금을 하는 경우 , 같은 법인인지 확인하는 것이 가장 중요하다

이번 글에서는 예금자보호법 5천만원을 보호받을 때 은행별로 얼마나 보호받을 수 있는지 예시를 통해 자세하게 알아봤다. 예금자보호법 1억 또한 결국 시간의 문제라고 생각한다

블로그에 신용점수 올리기 및 각종 금융관련 지식들이 잘 정리되어 있다. 금융 및 경제에 관심이 많다면, 아래의 글들도 꼭 한번씩 읽어보길 바란다

* 신용점수 올리는 방법 총정리

* 신용점수 올리기에 대해 잘못 알려진 사실

신용카드 사용과 관련된 노하우 및 상식도 정리해두었으니, 다음의 글들도 읽어두면 평소에 금융생활을 할 때 많은 도움이 될 것이다

* 신용카드 대출 개념 및 차이 ( 카드론 , 현금서비스)

* 카드론 이용시 신용점수 하락 및 회복기간