신용점수 750점 800점 900점까지 올리는법

- 카드 및 금융상품

- 2022. 8. 31. 18:00

신용점수 및 신용등급이 낮은 중신용자 또는 저신용자를 묶어서 중저신용자라고 부른다. 신용점수가 나쁘면 각종 대출을 받을 때 제한을 받거나 고금리 대출을 받아야 한다

그래서 신용점수가 700점 대인 경우에는 어떻게 해서든 신용점수를 800점대로 올려놓는 것이 좋다. 좀 더 욕심을 내서 신용점수 900점까지 올리는 것이 더욱더 좋다

신용점수 700점, 710점, 720점, 730점, 740점, 750점 등 신용점수 700점 초중반인 사람들은 신용점수가 평균보다 낮은 편이다. 즉, 신용점수가 안 좋다는 뜻이다

따라서 신용점수 올리는 방법들을 참고해서 몇가지만 신경 쓰면 금방 신용점수를 800점 대 까지는 올릴 수 있다

* 신용등급별 신용점수

* NICE 신용점수 및 KCB 신용점수 차이

신용점수

700점 750점 비율

신용점수 올리기 및 올리는 방법에 대해 구체적으로 알아보기 전에 신용점수 700점 이상 또는 750점 이상인 사람들의 비유에 대해 한번 알아보자

신용점수 700점 자체도 저신용자에 해당한다. 적어도 신용점수 750점 이상은 되어야 중신용자 정도 되는 것이다. 신용점수가 600점 대라면 사람에 따라서는 신용카드 발급마저 제한될 수 있는 신용점수다

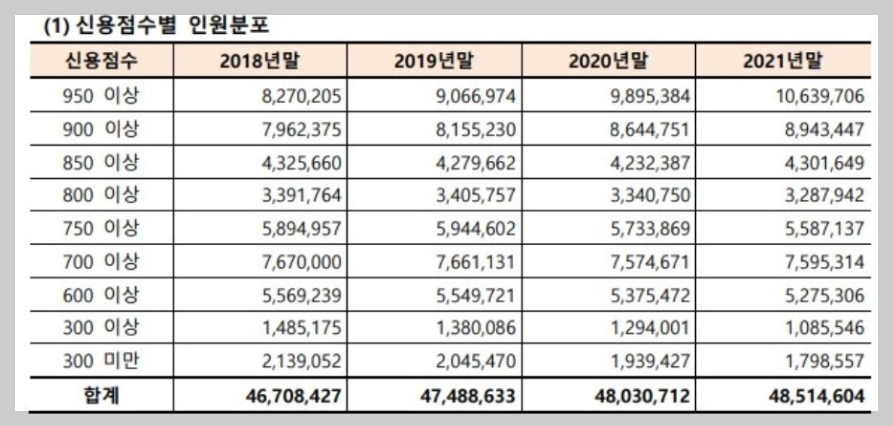

* 신용점수 700점 이상 비율 : 92%

* 신용점수 750점 이상 비율 : 65%

신용점수가 더 높은 구간에서는 인구 분포가 어떻게 변할까?

* 신용점수 950점 이상 : 22%

* 신용점수 900점 이상 : 41%

* 신용점수 850점 이상 : 50%

* 신용점수 800점 이상 : 56%

최근에는 연체비율이 낮아서 신용점수가 이전보다 올라간 사람들이 더 많다고 한다. 따라서 위에서 언급한 비율보다 더 많은 사람들이 고신용자에 속할 것이다

신용점수 900점으로 올리기

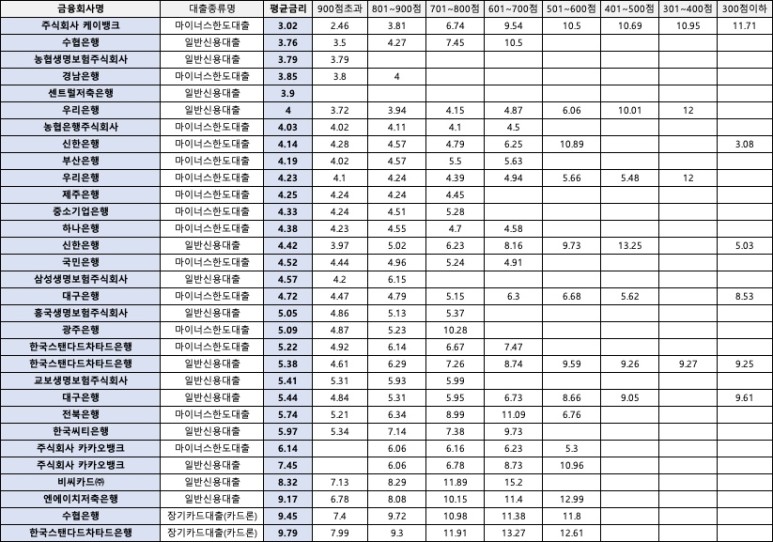

신용점수 올리기를 통해 우리는 대출한도를 더 받을 수도 있고, 같은 대출금이라고 하더라도 금리가 낮은 저금리 대출 상품을 이용할 수 있다

신용점수 700점 대출과 신용점수 900점 대출은 대출금리가 꽤 많이 차이 난다. 1금융권 은행에서조차 700점대와 900점 대의 금리 차이는 약 4% 정도 난다

1억을 대출하면 연 400만원의 이자가 더 발생하는 것이고, 2억을 대출하면 연 800만원, 3억을 대출하면 연 1200만원의 이자비용이 추가로 발생하는 것이다

이렇게 대출금리 및 이자비용을 계산해보면 신용점수 700점 또는 750점 정도인 사람들이 신용점수 올리기를 해야하는지 체감할 수 있다

어기까지나 1금융 은행에 대한 얘기고, 안정성이 떨어지는 2금융 대출 또는 3금융 대출을 이용하는 경우에는 대출금리가 더욱 더 높아지게 된다

어떤 금융기관에서 대출을 받는지에 따라 대출금리가 아래와 같이 달라지면, 2금융권 및 3금융권 대출상품을 이용하는 경우에는 신용점수 하락폭이 더 크다. 아래 자료에서 절대적인 대출금리보다 '대출금리 차이'에 주목해야 한다 (기준금리가 바뀌면 수치가 모두 올라가거나 내려간다)

1금융, 2금융, 3금융 은행에 대해 잘 모르고 있다면, 이전에 정리해 둔 글들을 정독해야 할 것이다

* 1금융 은행 및 대출

* 2금융 은행 및 대출

* 3금융 은행 및 대출

신용점수 700점, 710점, 720점, 730점, 740점, 750점 등에 해당하는 사람들은 신용점수 하락에 결정적인 역할을 하는 것들부터 하지 말아야 한다

대표적으로 신용카드 대출 (현금서비스 및 카드론) 이 있고, 이외에도 카드값 연체 및 대출이자 연체 등이 있다. 연체액의 경우 아무리 적은 금액이라도 신용점수에는 치명적일 수 있다

게다가 연체기록은 쉽게 사라지지 않기 때문에, 그 무엇보다 연체대금이 발생하지 않도록 주의해야 한다

신용카드 대출도 카드론보다 현금서비스가 더 해로울 수 있다. 2가지 방식의 차이점에 대해서는 이전 글에 자세하게 정리해두었으니, 신용카드 대출을 고려하고 있다면 꼭 읽어보길 바란다

* 카드론 vs 현금서비스 (신용카드 대출)

* 카드론 사용시 신용점수 회복에 걸리는 기간

그 다음으로는 대출이 여러개 있는 경우 고금리 대출, 오래된 대출상품부터 하나씩 갚아나가야 한다. 고금리 대출이 있는데, 저금리 대출을 이용하고 싶다면 대환대출 상품을 적극적으로 이용해보는 것도 도움이 된다

* 대환대출 이용해서 대출 이자비용 줄이기

그 다음에는 주거래은행을 만들어서 같은 신용점수라도 더 좋은 조건의 대출을 받을 수 있도록 노력해야 하며, 신용카드 한도는 30~50% 정도만 사용하는 것이 신용점수 올리기에 도움이 된다

이외에도 다양한 방법들이 있는데, 총 14가지 방법에 대해서 정리해둔 글이 있으니 꼭 읽어보길 바란다

* 신용점수 올리는 법 총정리