신용점수표 KCB NICE 신용등급

- 카드 및 금융상품

- 2022. 8. 29. 10:59

신용등급제도가 폐지된 이후 신용점수의 중요성이 이전보다 더 커졌다. 왜냐하면 금융기관에서 금융상품 가입 및 대출을 받으려는 개인이 지점에 방문할 때 신용점수부터 확인하기 때문이다

신용점수에 따라 대출금리 및 마이너스통장 금리가 정해진다고 봐도 무방할 정도다. 신용점수 종류는 크게 두가지로 나뉜다. KCB 신용점수 (올크레딧 신용점수) 및 NICE 신용점수 (나이스 신용점수)이다

현재는 신용등급 제도가 사라지긴 했지만, 여전히 신용점수와 함께 신용등급을 함께 참고하는 금융기관들도 있다고 한다. 신용점수표를 보면서 각 구간별 신용점수에 대해 알아보자

KCB 신용점수표

NICE 신용점수표

KCB 신용점수표 및 NICE 신용점수표를 함께 보면서 비교해보자. 신용등급별 신용점수는 다음과 같다

KCB 신용점수표 (올크레딧 신용점수표)

1등급 : 942 ~ 1000점

2등급 : 891 ~ 941점

3등급 : 832 ~ 890점

4등급 : 768 ~ 831점

5등급 : 698 ~ 767점

6등급 : 630 ~ 697점

7등급 : 530 ~ 629점

8등급 : 454 ~ 529점

9등급 : 335 ~ 453점

10등급 : 0 ~ 334점

NICE 신용점수표 (마이크레딧 신용점수표)

1등급 : 900 ~ 1000점

2등급 : 870 ~ 899점

3등급 : 840 ~ 869점

4등급 : 805 ~ 839점

5등급 : 750 ~ 804점

6등급 : 665 ~ 749점

7등급 : 600~ 664점

8등급 : 515 ~ 599점

9등급 : 445 ~ 514점

10등급 : 0 ~ 444점

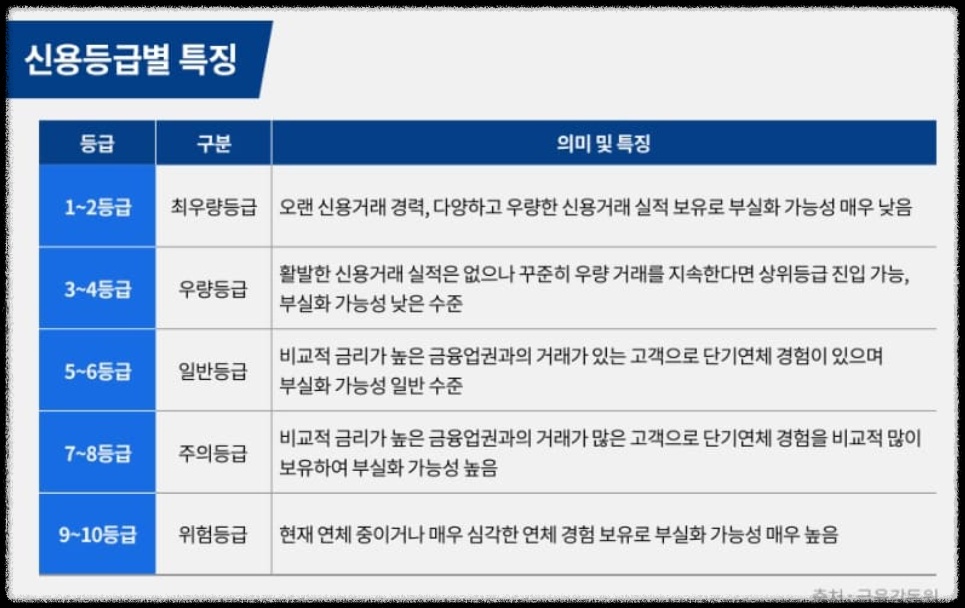

신용등급별 특징

신용등급제도는 사라졌지만, 신용등급별로 신용점수가 얼마나 좋은지는 아래의 표를 통해 파악해볼 수 있다

신용등급 1~4 등급 정도까지는 신용점수가 좋은 편이라고 볼 수 있다. 6등급 정도의 신용점수 까지는 양호한 편이고, 신용점수가 600점 아래로 내려가면 주의가 필요하고 신용점수 관리를 해야 한다

신용점수 관리를 하지 않으면, 고금리대출 또는 2금융권 3금융권 대출을 받을 수 밖에 없다. 하지만 신용점수가 낮아서 받음 2금융권 대출로 인해 신용점수가 오히려 더 떨어지게 된다

* 1금융 은행 종류 및 대출

* 2금융 은행 종류 및 대출

* 3금융 은행 종류 및 대출

이로 인해 악순환이 반복되기 때문에 처음부터 신용점수 관리를 제대로 해야 한다

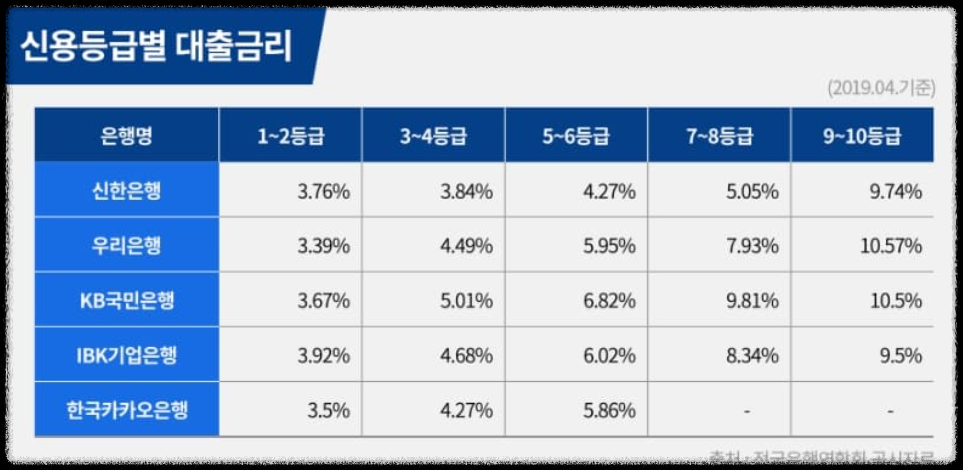

신용점수별 대출금리

신용점수 및 신용등급별로 대출금리가 얼마나 다른지는 아래의 표를 시준으로 감을 잡을 수가 있다. 물론 기준금리는 시기에 따라 저금리가 되기도 하고 고금리가 되기도 하므로 절대적인 금리를 볼 필요는 없다

우리는 아래의 표에서 고신용자 중신용자 저신용자의 신용점수별 대출금리 차이 (격차) 만 보면 된다. 심한 경우 은행별로 신용점수별 대출금리가 7% 가까이 차이나기도 한다

대출금리 7%면 1억을 대출했을 때 연 700만원 차이, 5억을 대출하는 경우 연 3500만원 차이다. 엄청난 차이라고 볼 수 있다

특히 저신용자들인 경우에는 신용점수 관리를 통해 중간등급인 5-6 등급 정도에 속하는 신용점수까지만 올라도 대출금리 및 이자비용이 훨씬 줄어든다는 것을 볼 수 있다. 따라서 신용점수 700점 이상을 만들기 위해 노력해야 한다

신용점수 올리기

신용점수 올리기에 가장 중요한 것은 연체금 만들지 않기와 신용카드 대출 사용하지 않기다. 카드론 및 현금서비스와 같은 신용카드 대출을 이용하는 경우 2금융권 대출로 잡힌다

이로 인해 현금흐름이 좋지 않은 사람, 상환능력이 되지 않는 사람으로 찍혀서 신용점수가 하락하게 된다

* 현금서비스 vs 카드론 차이 비교

* 카드론 사용시 신용점수 회복기간

그리고 금융거래 이력이 남지 않는 현금결제를 하는 것보다는 신용카드 결제를 이용하는 편이 더 좋다. 물론 신용카드 결제는 꼭 필요한 물건만 해야 한다

신용카드 한도 대비 약 30% ~ 50% 정도만 결제를 하는 것이 신용점수 상승에 도움이 된다. 이외에도 주거래 은행을 만들고 거래기록 남기기, 신용카드 결제시 일시불로 결제하기 등 다양한 방법이 있다

신용점수 올리는법에 대해 아주 꼼꼼하게 정리해둔 글이 있으니, 다음 글을 꼭 정독해보길 바란다. 추가로, 신용점수 올리기에 관한 잘못된 사실이 진실인것 마냥 퍼지는 경우도 있는데 각종 루머에 대해서 정리를 해보았다

* 신용점수 올리는법 총정리

* 신용점수 올리기에 대한 각종 루머 총정리