가구당 순자산 상위 0.1% 1% 5% 10% (10억 20억 30억 40억 50억 100억)

- 교육,학벌,직업에 관한 생각

- 2023. 3. 15. 11:00

매년 3월 정도가 되면 가구당 순자산을 확인할 수 있다. 2023년 3월 현재 2022년 가구당 순자산 상위 0.1% 1% 5% 10% 그룹의 순자산이 공개되었다

여기서 명심해야 할 부분은 순자산이라는 것이다. 즉, 부채를 뺀 부분을 뜻한다. 물론 순자산의 규모도 자산시장 (특히 부동산) 의 등락에 따라 얼마든지 변할 수 있기 때문에 현재 기준으로 보면 또 다를 수는 있다

하지만, 누구나 다 알고 있다 주식이나 부동산과 같은 자산을 들고 있는 사람이 장기적으로 봤을 때도 자산증식을 할 가능성이 높다는 것을 말이다. 그럼 2023년에 발표된 2022년 기준 가구당 순자산 그룹에 대한 내용을 살펴보자

가구당 순자산

10억 20억 30억 40억 50억

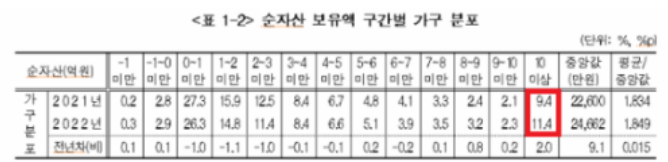

먼저 순자산 0.1% 1% 부터 보면 감이 너무 떨어지니 그래도 현실적으로 다가오는 순자산 금액부터 살펴보자. 가구당 순자산 상위 10%는 11.3억이다. 2021년에는 9억 4000만원이었던 것이 2022년에는 11억 4000만원으로 늘었다 (2억 증가)

참고로 2021년과 2022년 가구당 순자산을 비교했을 때 중앙값이 2억 2600만원에서 2억 4000만원으로 늘어난것도 눈에 띤다. 물론 2000만원 정도 차이밖에 안되기는 하지만 그래도 늘었다는 것이다

'가구' 로 봐서 부부가 맞벌이를 하더라도 순자산이 근로소득으로 2억을 늘리기는 사실상 힘들다 (의사 급 정도가 아니고서야). 왜냐하면 순자산이라 세후로 생각해야 하기 때문이다. 세후 연 1억이면 세전 2억은 되어야 한다

그렇다면 2022년 통계 기준 가구당 순자산 상위 1%는 얼마나 될까?

자그마치 32억 8000만원이다. 재산이 아니라 순자산이 32억이 되어야 한다는 것이다. 순자산이 32억이면 대략 재산규모는 50억대 정도는 되지 않을까 싶다. 물론 어디에 투자를 하고 있는지에 따라서는 달라지겠지만 말이다. 하지만, 상위 1% 가구의 재산 중 80% 이상이 부동산이었다고 하니 대출 비중이 어느정도 있을 가능성이 크다

또한 주목할만한 점은 상위 1% 가구의 경우 주식 등 지접 투자 비율이 전체 가구 평균의 2배를 넘어섰다는 것이다. 투자를 하지 않으면 사실상 상위 1% 가구가 되기는 매우매우 힘들다. 아니 거의 불가능하다고 보면 된다

참고로 1년 전인 2021년 기준 가구별 순자산 상위 1%는 29억원이었다. 1년 사이에 상위 1% 가구는 3억 7000만원의 순자산을 얻은 것이다. 2022년 중반부터 부동산 가격 하락이 급격하게 나왔던 것을 고려한다면 사실 순자산은 조금 더 줄긴 했겠지만, 어차피 이들이 보유하고 있는 서울 핵심지 부동산의 가치가 결국 몇년 후라도 전고점을 넘을 것을 고려한다면 대단한 것이다

상위 1% 가구의 재산은 53억 6000만원 정도 되었으며, 이 중에서 부동산이 43억이었다고 하니 실제로 바로 현금화 할 수 있는 재산은 약 10억 정도 되는 것이다. 상위 1% 이상 가구의 평균 재산 그리고 여봉 등을 나타낸 것이다. 근로소득이 약 1억이라고 나와있긴 하지만, 재산소득 및 사업소득을 합치면 이 또한 1억이다. 부자들은 소득이 들어오는 파이프라인 1가지가 아니다. 다양하다

| 항목 | 상위 1% 이상 가구 평균 | 전체 가구 평균 |

| 자산 | 536,882 | 54,772 |

| 부동산 | 437,249 | 40,355 |

| 금융 | 90,091 | 12,126 |

| 저축액 | 76,376 | 8,548 |

| 부채 | 51,666 | 9,170 |

| 순자산 | 485,216 | 45,602 |

| 경상소득 | 21,632 | 6,414 |

| 근로소득 | 9,328 | 4,125 |

| 사업소득 | 3,985 | 1,160 |

| 재산소득 | 7,247 | 426 |

부자가 되는 나이도 중요

사실 상위 1% 부자는 그렇게 쉽게 될 수 있는게 아니다. 정말 무일푼에서 시작해서 상위 1% 가구에 본인이 속한다면 박수를 쳐줄만한 일이다

일반적으로 나이가 들수록 부자가 될 가능성이 높다. 즉, 순자산이 많을 가능성이 높다는 것이다. 그래서 현재 20대~30대 청년들이 좌절을 하는 것일지도 모른다. 원래 20대 또는 30대 때 부자가 되는 것은 어려운 일이다

부자가 되는 것도 좋지만, 적당한 나이게 건강하면서 즐기는 것도 정말 중요한 일이다. 그래서 본인만의 목표를 세워야 한다. 또한 아무리 부자여도 본인의 시간을 자유자재로 쓸 수 있는 사람이 아니라면 그것 또한 불행한 일이다

부동산 관련 글을 쓰시는 블로거 중도님은 나이를 고려하여 자신만의 공식도 만들었다고 한다. 꽤 흥미로운 공식이다

나이를 고려한 부자공식

부자 = 순자산 >(나이 * 1억)

예를 들어 나이가 30살이라면 부자는 30억 이상을 갖고 있는 사람이라는 뜻이다. 물론 이 공식은 내가 생각해봤을 때 젊었을 때는 만족하기가 좀 힘들고, 나이가 40대 또는 50대 쯤에 달성하는게 그나마 가능한 일이 아닐까 싶다

중도님은 난이도가 높은 부자 영역에 대해서도 글을 썼는데, 부동산 투자자라면 레버리지 (대출) 빼고 모든 물건을 다 팔았을 때 현금이 세자리인 사람. 그리고 주식투자자라면 주식 계좌 잔고가 세자리인 사람이라고 한다

중도님의 투자 이야기 : 네이버 블로그 (naver.com)

중도님의 투자 이야기 : 네이버 블로그

모으고 지키고 굴리고 베풀고...

blog.naver.com

모든 사람들이 경제적인 것, 돈, 재산을 1순위에 두는 것은 아니다. 하지만, 확실히 느껴지는 것은 앞으로 내가 살아갈 세상에서는 지금보다 돈이 중요해질 것이라는 것이다

어중간하게 할바에야 그냥 편하게 사는 것도 방법이다. 그냥 포기하고 소득으로 행복하게 사는 것도 잘못된 것은 아니니 말이다. 내 생각에 최악은 노력은 엄청하는데, 성과가 없고 평생 좌절하면서 사는 것이다. 가끔은 한계를 인정하는 것도 삶을 살아가는데 도움이 될 수는 있다. 하지만 젊었을 때는 그래도 해봐야 한다. 그래야지 인생이 변할 수 있다

이번 글에서는 최근에 발표한 2022년 가구별 순자산 통계에 대해 간단하게 정리를 해보았다. 블로그에 나이별 연령별 평균연봉과 관련된 자료들도 있으니 궁금하다면 아래의 링크를 통해 더 자세한 내용을 확인해보자

* 나이별 연령별 평균연봉 및 월급 (20대,30대,40대,50대)