K뱅크 1금융 대출 마이너스 통장 장단점

- 카드 및 금융상품

- 2022. 8. 30. 22:21

K뱅크 (케이뱅크)는 카카오뱅크 및 토스뱅크가 온라인 은행 시장에 진출하기 전부터 인터넷을 기반으로 성장한 은행이다

우리나라 첫번째 인터넷 전문은행이며, KT의 계열사다. 케이뱅크를 두고 종종 사람들은 케뱅이라고 부르기도 한다

케이뱅크는 2017년에 은행연합회 정회원으로 등록된 후 2017년 4월부터 본격적으로 영업을 시작했다. 신용대출 및 각종 소액대출 상품 외에도 체크카드 등을 핵심적인 서비스로 영업을 했다

첫번째 인터넷 전문은행 답게 카카오페이 및 네이버페이 등 온라인 결제 플랫폼들과도 긴밀하게 연결되어 있고, 최근에는 코스피 상장까지 추진하고 있다

K뱅크 1금융

K뱅크는 우리나라 최초의 인터넷 전문은행이면서 동시에 1금융권 은행에 속한다

온라인 은행 및 온라인 뱅크들이 우리에게 잘 알려진 시중은행 (KB국민은행, KEB하나은행, 신한은행 등) 보다 안전하지 않을 것이라고 생각하는 사람들이 많다

결론부터 말하자면 전혀 그렇지 않다. K뱅크는 1금융권 은행에 속하며, 토스뱅크 및 카카오뱅크 또한 1금융 은행에 속한다

즉, 우리에게 익숙한 시중은행들과 어깨를 나란히 하는 은행이며, 2금융권 은행에 속하는 저축은행들보다 더 안전한 은행이다

1금융권 , 2금융권, 3금융권 은행에 대해 잘 모르고 있다면 이전에 개념을 구체적으로 정리해두었으니 아래의 글들을 시간내서 읽어보길 바란다

* 1금융 은행 종류 및 대출

* 2금융 은행 종류 및 대출

* 3금융 은행 종류 및 대출

K뱅크 대출 마통 장점

K뱅크 신용대출 및 마이너스 통장 이용시 신용점수 하락폭이 적다는 게 장점이다. 또한 1금융 대출이기 때문에 2금융 또는 3금융 대비해서 금리가 낮은 편이다

전세계적으로 기준금리 이상이 되고 있는 현재 K뱅크 신규대출시 고정금리 대출은 1년동안은 3% 대이다. 물론 대출기간이 길어지면 길어질수록 대출금리가 조금씩 오른다

1년 3.72% , 2년 4.04% , 3년 4.11% 등으로 시중은행 대출금리와 유사한 수준을 유지하고 있다

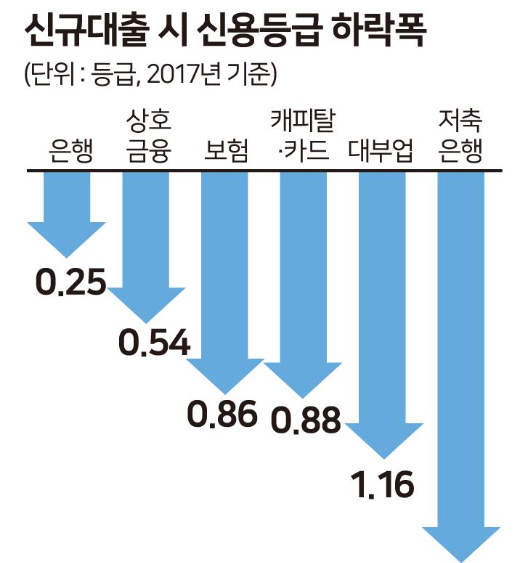

앞서 말했듯 K뱅크 신용대출 또는 마이너스 통장 이용시 신용점수 하락폭은 적은 편이다. 아래 사진은 이전에 신용등급 제도가 있었을 때 대출을 받는 금융기관에 따른 신용점수 하락폭이다

은행 (1금융) 에 비해 저축은행 등 2금융권 대출을 이용할 때 신용점수 및 신용등급 하락폭이 매우 컸다는 사실을 확인할 수 있다

K뱅크 1금융 대출 및 마이너스통장은 금리 조건도 괜찮고 온라인 비대면으로 대출상품을 이용할 수 있기 때문에 편하다는 장점이 있다

1금융권 은행에 속한 곳에서 대출을 받더라도 저금리 대출을 받고 싶다면 평소에 신용점수 관리를 잘 해두어야 한다. 왜냐하면 돈을 빌려주는 금융기관에서 가장 중요하게 생각하는 요소 중 하나이기 때문이다

신용카드 대출 (현금서비스, 카드론)은 절대로 사용해서는 안되며 카드값 또는 대출이자 연체는 무조건 피해야 한다. 이 2가지는 신용점수 하락에 치명적인 영향을 끼치기 때문이다

* 카드론 및 현금서비스 비교 분석

* 카드론 사용시 신용점수 회복기간

저금리 대출을 꼭 받아야 하는 사람들은 지금부터 신용점수 올리기를 통해 신용점수 950점 이상을 만들어놓는게 좋을 것이다

블로그에 신용점수 올리는 방법과 관련된 노하우를 모두 정리해두었으니, 궁금하다면 다음 글을 정독해보자

* 신용점수 올리는 14가지 방법 정리

* 신용점수 올리기에 대해 잘못 알려진 사실 바로잡기