신용점수 670점 690점 이상 되는게 중요한 이유

- 카드 및 금융상품

- 2022. 8. 13. 22:58

신용점수 및 신용등급은 낮은 금리로 신용대출 및 부동산대출을 받을 때 매우 중요하다. 몇년 전에는 우리나라에서 신용등급 제도를 사용해서 신용점수 몇 점 차이로 등급 희비가 갈리는 경우가 적지 않았다

왜냐하면 신용등급 1등급 차이가 결코 적은 차이가 아니끼 때문이다

하지만, 현재는 우리나라 금융기관에서 신용등급이 아닌 신용점수를 사용하고 있기 때문에, 신용카드 발급을 받거나 신용대출을 받을 때 신용점수만 보는 곳들이 많다

그럼에도 불구하고 종종 어떤 금융기관에서는 신용점수와 함께 신용등급을 보기도 한다. 그렇다면 신용점수는 적어도 몇점 이상을 유지하는게 좋을까? 그리고 신용등급은 몇점 이상이 되어야 하는걸까?

신용점수 600점 초과 비율

신용점수에는 나이스 신용점수 (NICE 신용점수) 및 올크레딧 신용점수 (KCB 신용점수) 2가지가 존재한다. 그리고 신용점수 600점을 초과하는 비율은 90%가 넘어간다

즉, 신용점수 600점 이하라면 우리나라에서 신용점수 및 신용등급이 하위 10% 이내라는 것이다. 그만큼 신용점수가 안 좋은 것이다

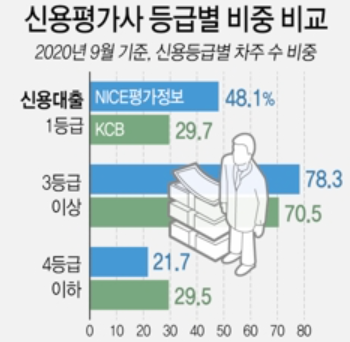

2020년 9월 기준 신용평가사 등급별 비중을 보면, 신용등급 1등급이 약 30~50% 정도라는 것을 알 수 있다. 즉, 신용등급 1등급이 결코 높은 것은 아니라는 것이다

신용등급 기준을 조금 낮춰서 신용등급 3등급 이상 비율을 보면 70~80% 정도나 된다는 것을 알 수 있다. 참고로, 신용등급 3등급이면 신용평가사에 따라 조금 다르긴 하지만 830점~840정도 되는 점수다. 그만큼 상향평준화 되어 있는 것이다

신용점수 670점 690점

신용점수 670점 또는 690점 정도 이상 되는 것이 왜 그렇게 중요할까? 신용등급이 존재할 때 신용카드 발급조건을 신용등급 6등급 이상으로 정해둔 은행들이 많기 때문이다

즉, 신용등급 6등급 미만인 경우에는 신용카드 발급마저도 불가능할 수 있다는 것이다. 신용카드 발급이 안되는 신용점수면, 각종 대출 또한 쉽게 받을 수 없다. 1금융권 대출을 말하는 것이 아니라 2금융권 대출을 이용하더라도 고금리 상품을 이용해야 하는 것이다

또한 2금융권 신용대출을 받을 수 있다고 하더라도 대출한도가 매우 적을 수 밖에 없다

* 1금융권 은행 종류 및 뜻

* 2금융권 은행 종류 및 뜻

* 3금융권 은행 종류 및 뜻

신용등급 6등급이면 현재 신용점수제로 환산해봤을 때 몇점 정도 일까?

나이스 신용점수 기준으로 665점 이상, KCB 신용점수 기준으로 630점 이상이 된다

그래서 신용점수가 670점 이상 정도는 되는게 좋다는 것이다. 왜냐하면 신용이 불량하지 않은 정도의 기준이 신용등급 6등급 이상이기 때문이다

신용등급 690점 정도가 되어도 신용등급 5등급은 안된다. 즉, 신용등급 670점과 마찬가지로 신용등급 6등급 정도 되는 점수다

물론 신용카드 발급조건에 신용점수 및 신용등급만 있는 것은 아니다. 소득 또한 고려되는 경우가 많다. 자세한 신용카드 발급조건이 궁금하다면 하단의 글을 읽어보길 바란다

* 신용카드 발급조건 및 신용점수 기준

신용점수 신용등급 올리기

신용등급 6등급 이상 또는 신용점수 670점 이상이 되는 것이 그만큼 중요하기 때문에 평소에 신용점수 관리를 잘해두는 것이 매우 중요하다

신용점수 올리기는 그렇게 어려운 일이 아니다. 당장 토스뱅크 어플에서 신용점수 조회후 신용등급 올리기를 1분만에 할수 도 있다. 나 또한 아래의 방법으로 신용점수 15점 정도를 상승시켰다

* 토스 신용점수 조회후 1분만에 점수 올리기

공과금 및 통신비 제출 외에도 신용점수를 올리는 방법은 정말 많다. 신용카드 및 체크카드 사용비율도 중요하며, 신용카드를 사용할 때 카드한도 내에서 몇 % 를 사용하는지도 신용점수에 영향을 끼친다

더 자세한 신용점수 올리는 방법을 공부해보고 싶다면 아래의 글을 정독해두는 것이 좋을 것이다

* 나이스 신용점수, KCB 신용점수 올리기

신용등급 및 신용점수 관리를 위해 우리는 신용카드 사용에 주의를 해야 한다. 또한 신용대출을 받을 때에도 2금융권 또는 3금융권의 금융상품을 이용하기보다는 1금융권 은행들의 대출상품을 이용해야 한다

특히 카드론 및 현금서비스 등의 신용카드 대출의 경우 신용점수 하락의 주된 원인이 되기 때문에 아무리 돈이 필요하다고 하더라도 되력이면 현금서비스를 사용하지 않는 것이 좋을 것이다

블로그에 신용카드 대출에 관한 글들도 잘 정리되어 있고, 사람들이 종종 사용하는 신용카드 리볼빙 서비스 (결제이월약정)이 얼마나 해로운지도 자세하게 정리를 해두었다

평소 자신의 소비습관 및 신용카드 사용방식을 바꾸고 싶다는 생각이 들었던 분들은, 아래의 글들을 정독하면서 스스로의 소비습관 및 경제습관을 점검해보길 바란다

* 카드론 현금서비스 차이 (신용카드 대출)

* 신용카드 리볼빙 서비스 장점 및 단점