신용카드 리볼빙 서비스 장점 및 단점

- 카드 및 금융상품

- 2022. 7. 26. 22:15

신용카드 및 체크카드 대부분 결제를 하다보니 카드사에서는 신용카드를 이용하여 각종 성과를 내려고 한다. 이 중에서 하나가 신용카드 리볼빙 서비스다

물론 신용카드 리볼빙도 꼭 필요한 경우에는 도움이 될 수도 있겠지만, 일반적으로는 써서 좋을 것이 없는 제도다. 신용카드 리볼빙 서비스 뜻과 함께 리볼빙 단점 및 해지하는 방법에 대해 꼼꼼하게 알아보자

신용카드 리볼빙 뜻

신용카드 리볼빙 서비스는 '일부결제금액 이월약정' 이다. 즉, 카드값 및 매달 결제대금의 일부를 다음 달 결제일로 넘긴다는 것이다

예를 들어 이번달 카드 결제대금이 100만원이라면 10% 정도인 10만원만 이번달에 결제하고, 90만원 정도는 다음달 결제일로 결제대금을 이월하는 것이다

신용카드 리볼빙 서비스 약정결제비율은 최소 10~20% 에서 최대 100% 까지 설정할 수 있다. 리볼빙 서비스 최소결제비율은 카드사 또는 본인의 신용점수 및 신용등급에 따라 달라질 수 있다

*신용점수별 등급 및 신용점수표

신용카드 리볼빙

장점 및 단점

신용카드 리볼빙 서비스는 은행계좌에 카드값 결제할 현금이 없을 때 급하게 사용할 수 있는 서비스다. 카드대금 연체시 신용점수 및 신용등급이 하락하기 때문에 신용카드 연체를 막는데 사용할 수 있는 것이다

하지만, 신용카드 리볼빙 서비스는 이자 및 이율이 상당히 비싸기 때문에 결제대금 이월약정을 자주 사용하면 이자가 산더미처럼 불어날 수도 있다

1달 정도만 신용카드 리볼빙을 이용하면 카드값 연체를 하는 것보다는 나을 수 있다. 하지만, 2~3달 이상 리볼빙 서비스를 이용하다가는 오히려 이자 때문에 고생할 수가 있는 것이다

신용카드 리볼빙 단점을 구체적으로 설명하기 위해 예를 들어서 설명해보도록 하겠다. 다음과 같은 상황에 놓인 직장인을 1명 가정해보자

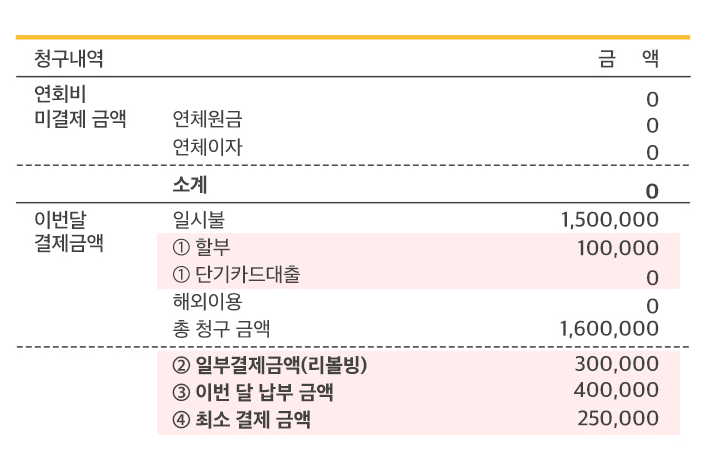

* 카드대금 : 일시불 150만원 + 할부 10만원

* 리볼빙 약정결제비율 20%

* 연 이자율 : 20%

* 최소결제비율 : 10%

일시불은 신용카드 리볼빙 대상이 되지만, 할부 및 단기카드대출 (현금서비스) 는 리볼빙 서비스를 이용할 수 없기 때문에 매달 전체를 다 전액을 결제해야 한다

2) 일부결제금액

: 일시불 이용금액 * 약정결제비율

3) 이번 달 납부금액

: 리볼빙 금액 + 할부,단기카드대출 이용금액

4) 최소 결제 금액

: 일시불 금액 * 최소결제비율 + 할부 ,단기카드대출 이용금액

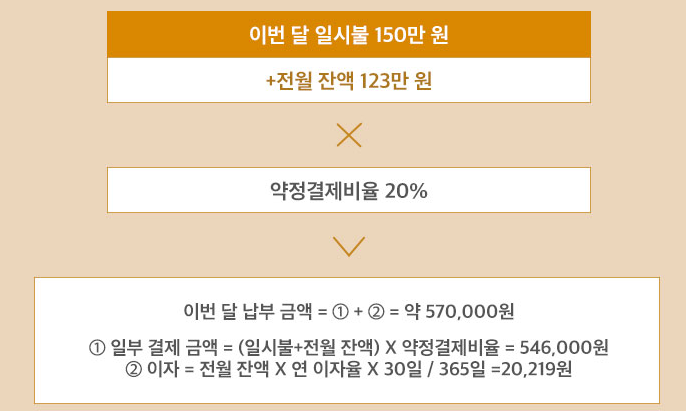

신용카드 리볼빙 서비스의 문제는 다음 달부터 나타난다. 전월 처리되지 않은 결제대금 123만원이 이번달 일시불 150만원과 합쳐지면서 결제 누적액이 273만원이 되기 때문이다. 이로 인해 1달 사이에 내야하는 이자가 2만원이 되어 버린다

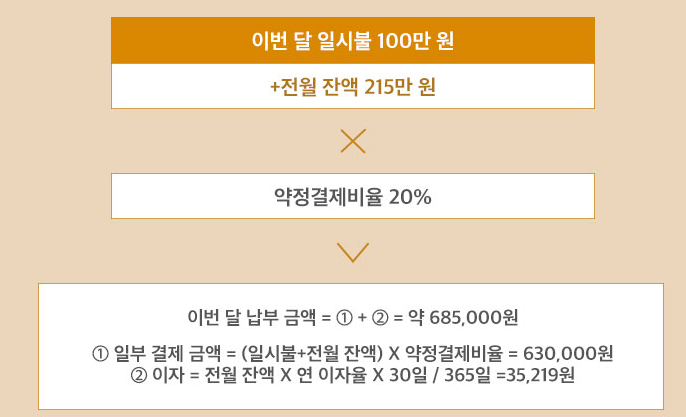

그리고 이와 같이 1달 더 리볼빙 서비스를 이용한 경우 누적금액이 315만원으로 불어나면서 1달 이자가 3만 5000원까지 늘어난다는 사실을 아래의 그림을 통해 알 수 있다

결론만 말하자면, 신용카드 리볼빙 서비스는 사용자들의 카드값 연체 및 신용점수 하락을 막아주는 것 같아보이지만 실제로는 리볼빙 서비스 이자율을 통해 오히려 사용자를 힘들게 하는 제도다

신용카드 리볼빙

이자 및 수수료

신용카드 리볼빙 서비스 이자율은 5 ~ 24% 정도 된다. 물론 카드회사마다 이자율은 조금씩 다르고, 내가 자주 쓰는 하나카드 리볼빙 서비스 이자율은 6.9~19.95% 사이다. 법정최고이율이 20% 이므로 아무리 높아도 이를 넘어가지는 않는다

하지만 리볼빙 서비스 이자율을 6~7% 정도 이율로 이용할 수 있는 사람은 거의 없다. 평범한 신용점수 및 신용등급을 갖고 있다면 리볼빙 수수료 및 이자율이 10~15% 정도는 될 것이다.

결제대금을 계속 이월하다가는 이자를 내느라 고생할 수 있는 이유다

신용카드 리볼빙 해지

신용카드 리볼빙 서비스는 결제대금이 부족할 때는 카드값 연체를 막고, 연체이자를 내지 않아도 되기 때문에 꼭 나쁘다고만 할수는 없다. 하지만 앞서 설명한대로 잘못 이용하는 경우 이자비용이 정말 많아진다

내가 사용하고 있는 하나카드 리볼빙 해지 방법에 대해 자세하게 정리해둔 글이 있으니, 아래의 글을 읽어보면 리볼빙 해지방법에 대해 감을 잡을 수 있을 것이다

신용카드회사마다 구체적인 방식은 조금 다를 수 있지만, 대체로 비슷하게 리볼빙 서비스를 해지할 수 있기 때문이다

*하나카드 리볼빙 , 선결제 및 해지 방법

신용카드 리볼빙 서비스 외에도, 평소에 신용카드 사용시 알아두면 좋을 상식들에 대해 자세하게 정리해둔 글들이 많다

신용카드 대출 종류 (현금서비스 및 카드론) 에 대해 정리해둔 글도 있고, 신용카드 결제일 변경하는 방법에 대해서도 정리를 해두었다

궁금한 내용이 있다면, 아래의 글들을 하나씩 읽어보길 바란다

*신용카드 대출 (현금서비스 및 카드론 차이)

*신용카드 결제일 변경 및 카드사별 결제일 추천

*신용카드 발급조건 및 신용점수 조건

*신용점수별 등급 및 신용점수표

*신용카드 대출 이용시 신용점수 얼마나 하락할까?