현금서비스 카드론 한도 발생일 (카드사별 정리)

- 카드 및 금융상품

- 2022. 10. 27. 14:05

신용카드대출 또는 카드사 대출은 가능하면 사용하지 않는 것이 좋다. 왜냐하면 신용점수 및 신용등급이 하락하기 때문이다

하지만, 신용카드 대출을 고민하고 있는 사람이라면 당장 어디에서라도 돈을 빌리려고 할 것이다. 현금서비스 또는 카드론을 이용하는 경우 한도발생일은 잘 맞추면 단기에 대출한도를 늘릴 수 있는 방법이 있다

현금서비스 한도발생일 및 카드론 한도발생일을 통해 어떻게 대출한도를 높일 수 있는지 알아본 후 각 카드사별 한도발생일에 대해 알아보겠다

현금서비스 한도발생일

대출한도 늘리기

.

현금서비스 및 카드론 한도발생일은 말 그대로 한도가 새로 생기는 날이다

카드사별로 단기카드대출 (현금서비스) 결제일이 조금씩 다를 수 있지만, 일반적으로 [전전월 결제일 + 1일 ~ 전월 결제일] 까지 사용한 대출금을 당월 현금서비스 결제일에 결제하는 방식이다

예를 들어 살펴보자

1월 25일 (전전월 결제일)

2월 25일 (전월 결제일)

3월 25일 (현재, 당월 결제일)

즉, 10월 26일~11월 25일까지 사용한 대출금액 및 현금서비스 금액을 12월 25일에 결제한다는 뜻이다 (카드회사별로 신용카드 및 현금서비스 결제일은 다르니 정확한 날짜는 각 카드사 홈페이지 참조)

현금서비스 한도발생일은 일반적으로 카드 결제일 다음날이다. 즉, 위의 경우에서는 매달 26일이 한도발생일이라는 것이다

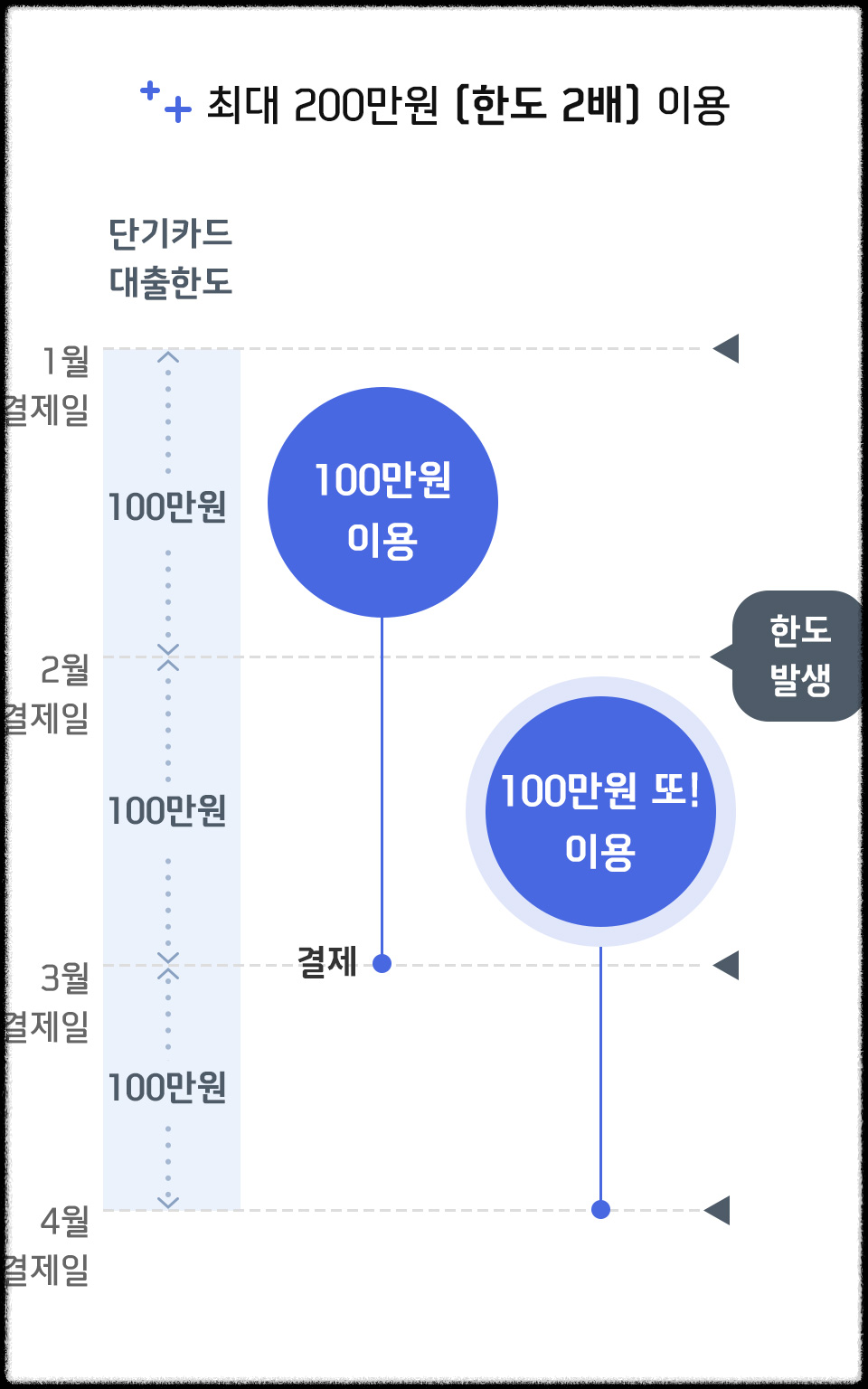

위에서 언급한 1월~3월 사이에 현금서비스 한도발생일은 총 2번 발생하게 된다. 아래의 사진을 보면 더 이해하기가 쉬울 것이다

위의 사진에서 살펴본것과 같이 위의 기간동안 한도발생일이 총 2번 발생하기 때문에 중간에 이것을 이용해서 대출을 2배로 받을 수 있다는 것이다

즉, 한도가 리셋되는 현금서비스 발생일을 노려서 대출을 받게 되면 신용카드 대출을 2배 한도로 이용할 수 있는 것이다

보통 현금서비스 대출한도가 적기 때문에, 급하게 돈이 필요한 사람들에게는 이 방법이 도움이 많이 될 것이다

카드사별

현금서비스 카드론

(한도발생일 정리)

우리나라를 대표하는 카드사별로 현금서비스 한도발생일을 정리해봤다

대부분의 신용카드 회사들이 현금서비스 한도발생일을 신용카드 결제일 다음날로 설정해두고 있다. 현대카드와 우리카드의 경우에만 단기카드대출 한도 발생일이 결제일 + 2일 째 발생한다

또한 한도발생일 기준은 '영업기준일' 이기 때문에 만약 결제일이 금용일이라면, '영업기준일' 기준으로 +1일 또는 +2일을 해야하기 때문에 그 다음주 월요일 또는 화요일에 한도가 발생한다고 보면 된다

* 현대카드 현금서비스 한도 발생일

: 카드결제일 +2일

* 우리카드 현금서비스 한도 발생일

: 카드결제일 +2일

* 신한카드 현금서비스 한도 발생일

: 카드결제일 +1일

* 농협카드 현금서비스 한도 발생일

: 카드결제일 +1일

* 국민카드 현금서비스 한도 발생일

: 카드결제일 +1일

* 비씨카드 현금서비스 한도 발생일

: 카드결제일 +1일

* 하나카드 현금서비스 한도 발생일

: 카드결제일 +1일

이번 글에서는 현금서비스 (단기카드대출) 을 받는 경우 현금서비스 발생일은 언제인지, 그리고 카드대출 한도를 2배로 받기 위해서는 어떻게 해야하는지에 대해 구체적으로 알아봤다

앞서 말했듯 당장 돈이 필요하다고 하더라도 신용카드대출 (카드론 및 현금서비스)는 가능하면 이용하지 않는 것이 좋다. 신용카드 대출이라고 해서 모두 같은 것도 아니다. 카드론과 현금서비스는 돈이 필요한 목적에 따라 잘 구분해서 받아야 한다

이 두가지 대출방법의 차이가 궁금하다면 이전 글에 자세하게 정리해두었으니, 아래의 글을 읽어보자

* 신용카드 대출 개념 정리 (현금서비스 vs 카드론)

* 카드론 사용시 신용점수가 회복되는데 필요한 시간

당장 소액대출을 받아야 하는 사람이라면 신용점수가 떨어지는 신용카드대출보다 비상금대출을 이용하는 것을 추천한다. 검색해보면 다양한 곳에서 비상금대출 상품을 판매하고 있다

그리고 1금융권 비상금 대출한도가 2금융권 비상금 대출한도 보다 적은 경우도 있기 때문에, 많은 돈이 필요하다면 2금융권 비상금대출을 추천한다

여기에 더해 비상금대출은 2개를 중복으로 받을수도 있기 때문에, 필요한 자금을 단기에 만들어볼 수 있다. 자세한 내용은 아래의 글을 참고하자

* 비상금대출 중복 2개 신청후 받는법

마지막으로 비상금대출을 받든 신용대출 또는 마이너스통장을 받든, 가장 중요한 것은 개인의 신용점수 및 신용등급이다. 신용점수에 따라 대출금리만 달라지는 것이 아니라, 대출한도도 달라질 수 있다

가장 먼저 카드값 연체 및 대출이자비용 연체가 되지 않도록 주의해야 하며, 신용카드 한도를 늘려서 카드값을 한도의 50% 내에서 사용하는 것이 중요하다

이외에도 신용점수 올리는 방법은 총 10가지가 넘는데, 이에 대해 자세하게 정리를 해두었으니 신용점수가 800점도 안되는 사람들은 당장 아래의 글을 정독한 후 신용점수 관리를 해보는 것을 권한다

* 신용점수 올리는 방법 총정리

* 신용점수 올리기에 대해 잘못 알려진 사실

* 신용점수 900점, 800점 이상 비율 및 인원수

* 마이너스통장 vs 신용대출 (차이점)