토스뱅크 1금융 대출 장점 단점

- 카드 및 금융상품

- 2022. 8. 20. 11:18

최근 인터넷 및 온라인 금융거래가 점점 늘어나고 있다. 특히 토스뱅크 및 카카오뱅크 (카뱅) 앱 또는 어플을 통해 송금 및 계좌이체를 하는 경우가 많아지고 있다

이외에도 토스 및 카카오뱅크에서는 신용대출 및 마이너스통장 상품을 운영하고 있기도 한다. 게다가 더 많은 사용자를 유치하기 위해 비상금 빌리기 서비스들도 운영하고 있다

각종 대출상품 및 금융상품이 나오다보니 사용자들은 토스뱅크 1금융 여부를 궁금해한다. 왜냐하면 2금융권 또는 3금융구너에서 대출 및 금융상품 가입시 신용점수 신용등급 하락이 발생할 수 있기 때문이다

토스뱅크 1금융 여부

결론부터 말하자면 토스 및 토스뱅크는 1금융 은행에 속한다. 토스뱅크와 비슷한 카카오뱅크 및 케이뱅크 (K-뱅크) 또한 인터넷은행이지만 1금융권 읂애에 속한다

1금융 은행 종류

1금융권 은행의 대표적인 예는 우리가 금융거래시 자주 접하게 되는 시중은행들이다. 1금융권 은행에 속하는 곳들은 나열해보았다

* KB국민은행, KEB 하나은행, 우리은행, 신한은행

* NH 농협은행, KDB 산업은행, IBK 기업은행 , 한국씨티은행

* SC제일은행, BNK부산은행, DGB 대구은행, BNK 경남은행

* SH 수협은행, 광주은행, 전북은행, 제주은행

위에서 확인할 수 있듯, 지방사람이 아니라면 익숙하지 않을 수 있는 은행들마저도 1금융권 은행에 속하는 경우가 많다

1금융 은행 대출 장점

신용대출 및 금융거래를 할 때 사용자들이 은행이 1금융인지 2금융인지 확인을 하는 이유가 있다. 같은 대출을 받아도 1금융권 대출을 받는 경우 신용점수 하락이 2금융권 대출보다 적기 때문이다

사실 신용점수 및 신용등급이 좋지 않은 사람들이 2금융권 대출을 받는 것인데, 악순환으로 2금융권 대출로 인해 신용점수 하락이 더 발생하게 되는 것이다

1금융 은행은 기본적으로 예금자보호법에 의해 최대 5000만원의 원금을 보호해주고, 2금융권 또는 3금융권 은행들보다 상대적으로 안정성이 높다고 볼 수 있다

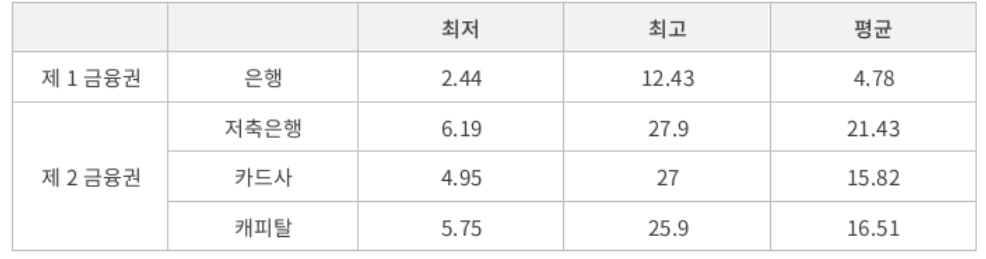

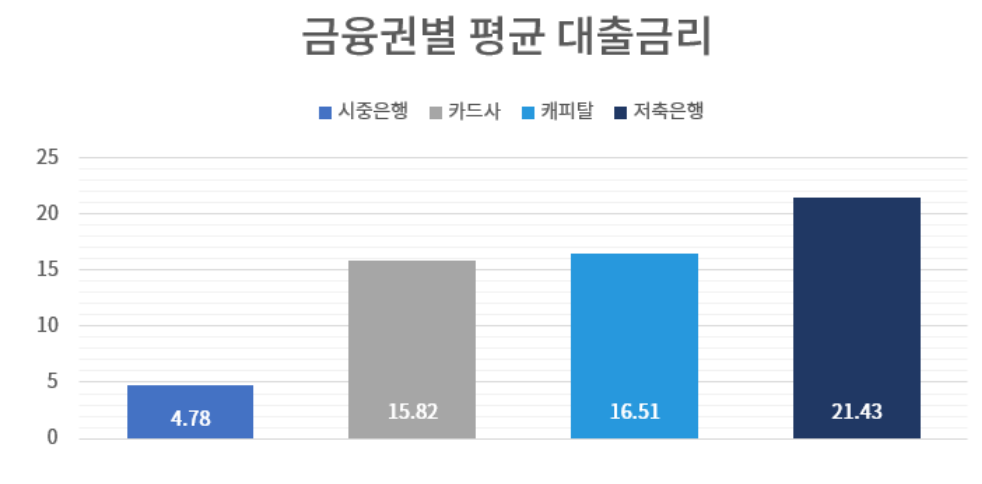

게다가 1금융 대출금리가 2금융권 및 3금융권 대출보다 낮은 편이다. 즉, 매달 내는 이자비용이 훨씬 더 적다는 것이다. 1금융권, 2금융권, 3금융권 대출금리 차이가 얼마나 큰지는 아래의 사진을 통해 확인할 수 있다

기준금리 및 신용대출 금리는 돈을 푸느냐 안푸느냐에 따라 절대적인 수치는 달라질 수 있다. 따라서 위의 그림에서 대출금리의 절대적인 수치에 주목할 필요는 없다

우리가 확인하려고 하는 것은 1금융 및 2금융 대출금리 차이다. 저축은행 및 시중은행 대출금리 차이가 3%~4% 가량 난다는 것을 확인할 수 있다

신용카드 대출 또한 우리가 사용하지 말아야 할 대출상품 중 하나다. 현금서비스나 카드론 서비스를 이요하는 경우 신용점수는 추락할 수 있다. 게다가 신용점수 회복에도 시간이 걸린다

* 신용카드 대출 종류 및 차이 (현금서비스, 카드론)

* 카드론 사용시 신용점수 회복 기간

신용대출 및 부동산대출 금리 및 이자를 줄이기 위해서는 평소에 신용점수 및 신용등급 관리를 잘해두어야 한다

신용점수에는 나이스 신용점수와 올크레딧 신용점수가 존재하는데, 둘이 큰 차이는 없다. 신용점수 관리를 위해서라도 대출을 받을 때 1금융권 대출을 이용해야 한다

이번 글에서는 토스뱅크 1금융 여부에 대해 확인해본 후 왜 우리가 1금융 금융상품을 이용해야하는지 확인해보았다

신용점수 올리기에 관심이 있다면, 신용점수 올리는방법에 대해 꼼꼼하게 정리해둔 글이 있으니 꼭 아래의 글을 정독해보길 바란다

* 신용점수 올리는 방법 총정리