40대 50대 60대 순자산 상위 0.1% 0.5% 1% 5% 10% (NH 투자증권 100세 시대 연구소)

- 교육,학벌,직업에 관한 생각

- 2023. 4. 2. 18:19

고액연봉 및 월급은 저축 및 자사증식의 기본이기 때문에 많은 사람들이 관심을 가진다. 하지만, 연봉이 높다고 해서 부자가 되는 것은 아니다. 왜냐하면 많이 버는 것 만큼 많이 저축하는 것도 중요하기 때문이다

자산은 순자산에 부채 (빚) 을 더한 개념이다. 그렇다면 우리나라 40대, 50대, 60대 순자산 상위 0.1%, 1%,5%,10% 컷은 어느정도나 될까?

최근에 NH 투자증권 100세 시대 연구소에서 우리나라 40대,50대,60대 상위권 순자산 컷 및 기준에 대한 자료를 발표해서 간단하게 정리를 해보았다. 20대 및 30대는 아무래도 부모님에게 얼마나 물려받았는지에 따라 순자산 및 재산의 기준이 달라지기 때문에 이에 대해서는 다루지 않은 것으로 보인다

그러면 지금부터 연령 및 나이별 순자산 등급컷에 대해 구체적으로 한번 알아보자

https://n.news.naver.com/article/023/0003753198

은퇴 임박한 5060, 순자산 3억 모았으면 평균... 상위 10%는? [왕개미연구소]

연령별로 알아보는 순자산 등급컷 돈맥경화 덮치면 은퇴 빈곤층 전락 #내돈부탁해 삶의 중간 문턱을 지나 맞이하는 인생 2막은 지금까지의 삶과는 전혀 다르다. 가야 할 곳과 해야 할 일이 줄어

n.news.naver.com

상위 0.1% 0.5% 1% 5%

먼저 우리나라 40대, 50대, 60대의 순자산 상위 컷에 대해 알아보자. 참고로 이는 재산이 아니라 순자산 컷이다

상위 0.1%

40대 : 54억 8000만원

50대 : 72억 3000만원

60대 : 78억 7000만원

사실 상위 0.1% 순자산 규모를 보면서 나는 역시 이 정도 부자인 사람들은 근로소득으로 버는게 아니구나 라는 생각을 했다. 생각을 해보자 40대>50대>60대로 갈수록 근로소득 및 연봉은 줄어들 수 밖에 없을 것이다

그런데 순자산 규모는 늘어난다는 것을 확인할 수 있다. 물론 50대는 그래도 근로소득을 아직 꽤 받는 나이이기 때문에 순자산의 증가폭이 40대>50대로 넘어갈 때는 꽤 증가한다는 것을 볼 수 있다. 하지만, 60대만 되더라도 이제 일을 하기는 힘들기 때문에 순자산 증가폭이 줄어든다는 것을 확인할 수 있다

상위 0.5%

40대 : 33억 2000만원

50대 : 43억 7000만원

60대 : 52억 4000만원

상위 1%

40대 : 28억 2000만원

50대 : 33억 5000만원

60대 : 38억

상위 5%

40대 : 14억 2000만원

50대 : 18억 3000만원

60대 : 18억 3000만원

연봉 및 소득이 높은 전문직이라면 부모님에게 지원을 받지 않고 근로소득 + 금융소득 (투자소득)을 합친다면 상위 5% 안에는 충분히 들 수 있는 수준이다. 최상위 전문직 및 고액연봉자라면 상위 1%도 충분히 가능하다. 즉, 아직까지 흙수저 출신이라도 본인의 능력에 따라 순자산 상위 1% 까지는 충분히 갈 수 있는 것이다

물론 이것도 외벌이 기준으로 생각을 해본것이고, 본인이 만약 전문직 쌍끌이 전략으로 가거나 부부가 모두 대기업 등에 다닌다면 상위 1% 이상도 충분히 달성할 수 있을 것이다

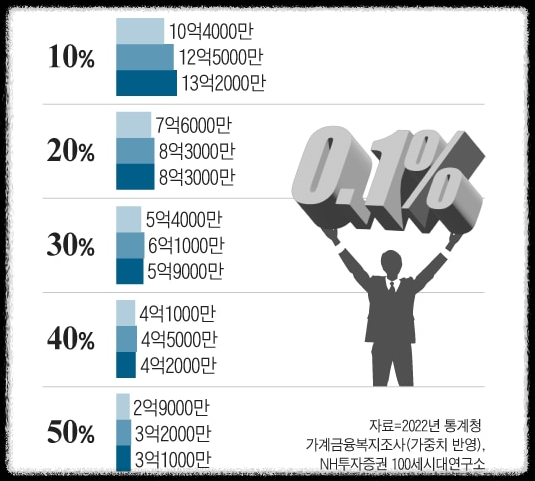

상위 10% 20% 50%

40% 50% 순자산 금액

다음으로 상위권이라고는 표현하기 애매한 단계를 보자. 물론 상위 10%도 상당히 괜찮은 수준이라고 볼 수는 있다

상위 10%

40대 : 10억 4000만원

50대 : 12억 5000만원

60대 : 13억 2000만원

상위 20%

40대 : 7억 6000만원

50대 : 8억 3000만원

60대 : 8억 3000만원

어떤 블로거가 40대,50대,60대 연령별 순자산 자료를 업로드하면서 "뻘짓만 안하면 상위 20%는 너무 쉽다" 는 얘기를 올렸던데 많이 공감이 갔다

순자산 7억~8억이면 대출 끼고 부동산을 매수했다면 12억~15억 정도는 되지 않을까 싶다. 그 정도면 사실 서울에 있는 양호한 아파트 한채인데 부부가 맞벌이를 해서 서울 아파트를 하나라도 매수하면 무조건 상위 20% 안에는 들게 되는 것이다

물론 소액 짤짤이 투자를 하거나, 여기저기 과소비하면서 돈을 흩뿌리면 모으지 못할 수도 있다. 하지만, 순자산 상위 20% 구간 안에 드는 것은 직장이 있다면 그리 어려운 일이 아니라는 생각이 든다

상위 30%

40대 : 5억 4000만원

50대 : 6억 1000만원

60대 : 5억 9000만원

상위 30% 순자산 금액 및 규모부터 나타나는 특징이 있다. 50대>60대로 넘어가면서 순자산 규모가 오히려 줄어든다는 것이다. 즉, 상위 30% 구간에 있는 사람들은 투자를 못하거나 안하는 사람들일 가능성이 높다

즉, 근로소득 및 몸값이 낮아지는 시점에 자산이 방어를 하지 못하는 것이다. 이와 같은 현상은 상위 40% 및 상위 50% 에 속하는 사람들에게도 똑같이 적용되는 사항이다

상위 40%

40대 : 4억 1000만원

50대 : 4억 5000만원

60대 : 4억 2000만원

상위 40% 순자산 구간에서도 역시나 50대에서 60대로 넘어가면서 순자산 규모가 줄어든다는 것을 알 수 있다. 자산을 어떻게 운영할지 모른다는 것이다

상위 50%

40대 : 2억 9000만원

50대 : 3억 2000만원

60대 : 3억 1000만원

상위 50% 구간도 똑같다

NH투자증권 100세시대 연구소에서 발표한 연령별 나이별 순자산 규모 및 금액에 대한 자료를 보면서 우리가 알 수 있는 것은 부자들은 어쨋든 투자를 한다는 것이다. 또한 단순하게 회사 또는 월급을 받는 사람들이 아니라는 것이다

부업을 하든, 아니면 월세를 받든 주식 배당금을 받든 나이가 들어도 돈이 솟아날 구멍을 한두곳 정도는 만들어놓았을 가능성이 상당히 높은 사람들이다

기본적으로 근로소득 및 연봉을 높이기 위해 우리는 부단히 노력을 해야하지만, 동시에 금융소득 및 투자소득을 늘리기 위한 노력을 게을리 하지 말아야 한다

젊었을 때는 자산 규모 불리기에 집중을 해야하고, 나이가 들면서부터는 현금흐름을 유지하기 위한 셋팅을 동시에 해야 한다

사실 욕심을 버린다면 실거주할만한 아파트 하나에 현금흐름만 좋으면 되기는 한다. 하지만, 앞으로 부동산의 빈부격차는 더욱 더 커질 것이고, 상급지와 하급지의 격차는 더욱 더 커질 것이 불보듯 뻔하다

즉, 서울 상급지 아파트에 등기를 치는 것이 어떤 사람들에게는 그리 쉽지 않은 일이 될수도 있겠다는 생각이 든다

현재 자신의 소득, 연봉 및 자산 수준이 낮다고 해서 실망할 필요는 없다. 어차피 인간은 발전하는 데에서 행복을 느끼는 동물이기 때문이다. 또한 무엇보다 건강과 멘탈이 중요하기 때문에 무리해서 건강이 악화되느니 적당히 사는 것도 나쁘지는 않다

블로그에 경제 , 연봉, 자산과 관련된 글들이 잘 정리되어 있다. 궁금한 내용이 있다면 아래의 글들을 참고해보면 도움이 될 것이다

* 나이별 연령별 평균연봉 및 소득

*우리나라 가구별 순자산 상위 0.1%,1%,5%,10%의 재산

*2022년 가구당 순자산 평균

*2022년 가구별 월평균 소득

* 2022년 배당금 입금 : 세후 620만원